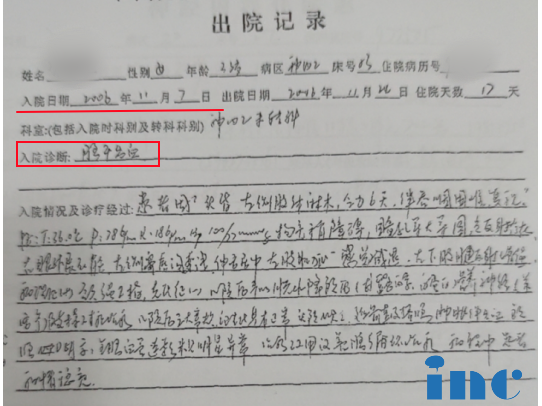

颅内血管瘤能不能投保?颅内血管瘤是一种脑血管异常病变,它存在破裂出血的风险,可能导致严重的健康问题,甚至危及生命。而保险公司在考虑是否接受投保时,主要关注的是被保...

颅内血管瘤能不能投保?颅内血管瘤是一种脑血管异常病变,它存在破裂出血的风险,可能导致严重的健康问题,甚至危及生命。而保险公司在考虑是否接受投保时,主要关注的是被保险人的健康风险,以此来评估未来可能产生的赔付概率。

对于颅内血管瘤患者的投保情况,要分多种情况来讨论。从血管瘤的状态来看,可分为未破裂和已破裂两种情况。

如果颅内血管瘤尚未破裂,且瘤体较小,没有明显的症状,对患者的日常生活和身体机能几乎没有影响。在这种情况下,患者在投保时,如实告知保险公司自己的病情,提供详细的病历资料,包括诊断报告、影像学检查结果等。保险公司会根据这些信息进行风险评估。对于一些健康险,如重疾险,可能会有以下几种核保结果:一是标准体承保,这意味着保险公司认为该患者虽然患有颅内血管瘤,但目前的风险水平与正常人群相近,按照正常的保险费率接受投保;二是加费承保,即保险公司考虑到患者存在一定的健康风险,可能会适当提高保险费率,增加保费后予以承保;三是除外责任承保,保险公司会将与颅内血管瘤相关的疾病保障排除在外,对其他疾病仍提供保障;四是延期承保,当保险公司认为目前的信息不足以准确评估风险,或者患者的病情处于不稳定状态时,会要求患者在一段时间后重新申请投保,待病情稳定或获取更多信息后再进行评估。

对于医疗险,由于其保障范围主要是医疗费用的报销,与重疾险相比,对被保险人的健康状况要求更为严格。未破裂且无症状的颅内血管瘤患者投保医疗险时,通常被除外责任承保的可能性较大,即保险公司不会承担因颅内血管瘤及其相关并发症所产生的医疗费用,但对于其他疾病的医疗费用仍会按照合同约定进行报销。也有部分保险公司可能会直接拒保,这取决于保险公司的核保政策和对风险的评估标准。

当颅内血管瘤已经破裂,情况则更为复杂。破裂后的颅内血管瘤会对患者的身体造成严重的损伤,可能导致脑出血、神经功能障碍等一系列严重后果。即使经过治疗,患者也可能会留下不同程度的后遗症,如肢体偏瘫、认知障碍、癫痫发作等。这种情况下,患者投保重疾险和医疗险时,被拒保的概率非常高。因为保险公司需要考虑到患者未来可能面临的高额医疗费用赔付风险,以及病情复发或恶化的可能性。

除了健康险,寿险和意外险的投保情况又有所不同。寿险主要是在被保险人死亡或全残时给予赔付。对于未破裂的颅内血管瘤患者,寿险的核保相对宽松一些,有可能标准体承保或加费承保。但对于已破裂的患者,由于其死亡风险相对较高,被拒保的可能性较大。而意外险主要保障的是因意外事故导致的伤害,与颅内血管瘤本身的疾病风险关系不大。一般情况下,只要患者能够正常生活和工作,没有因血管瘤导致的身体功能严重受限,投保意外险是比较容易的,通常可以按照正常标准承保。

颅内血管瘤患者能否投保取决于多种因素,包括血管瘤的状态、病情严重程度、所投保的险种以及保险公司的核保政策等。患者在投保时,一定要如实告知自己的病情,切勿隐瞒,以免影响后续的理赔。同时,建议患者在投保前咨询专业的保险顾问或多了解不同保险公司的核保政策,以便做出更合适的选择。

提示:本文内容来自网络用户投稿,仅供参考,不做为诊断依据,任何关于疾病的建议都不能替代执业医师的诊断。请以医生诊断为准,不代表本站同意其说法,请谨慎参阅,本站不承担由此引起的任何法律责任。

- 文章标题:颅内血管瘤能不能投保

- 更新时间:2025-02-26 17:23:32

-

颅内血管瘤能吃什么水果?对于患有颅内血管瘤的患者来说,除了积极配合治疗,日常饮...

2025-02-26 17:28:50

-

成人颅内血管瘤挂什么科室?颅内血管瘤是一种较为复杂且危险的疾病,对于成人来说,...

2025-02-26 17:14:21

-

颅内颞叶血管瘤是一种发生在大脑颞叶部位的血管性病变,常常让患者及家属心生忧虑,...

2025-02-26 17:02:32

-

脑血管瘤和脑血管畸形是两类较为常见且危害较大的脑部血管病变。脑血管瘤是指颅内血...

2025-02-26 16:48:12

-

脑血管血管瘤是一种较为严重的脑血管疾病,其破裂出血可能导致严重的神经功能障碍,...

2025-02-26 16:18:09

-

脑部海绵状血管瘤的危险程度取决于多个因素,包括瘤体的位置、大小、形态和病理特征...

2023-06-26 14:23:30

-

颅内海绵状血管瘤是脑部常见的血管畸形之一,通常由大量的血管成串被密集地围绕着毛...

2023-06-15 11:20:57

-

脊髓海绵状血管瘤是一种少见但严重的疾病,它可以引起脊髓压迫、损伤和出血。这种疾...

2024-03-12 13:45:52

-

脑桥海绵状血管瘤是一种少见的脑血管疾病,通常是由先天性血管发育异常引起的。这种...

2024-05-09 10:15:54

-

脑部海绵状血管瘤如何治疗?小的海绵状脑血管瘤能治好吗?脑部海绵状血管瘤的治疗方...

2023-12-12 15:15:39

-

脑海绵状血管瘤开颅手术后多久可上班吗?脑海绵状血管瘤是一种少见但严重的神经系统...

2023-11-06 17:25:47

-

脑桥海绵状血管瘤要紧吗?不能抽烟吗?脑桥海绵状血管瘤的严重性和预后取决于多种因素...

2024-10-05 23:24:05

-

弥漫性海绵状血管瘤严重吗?弥漫性海绵状血管瘤是一种少见但潜在严重的疾病。其严重...

2023-09-13 10:24:51

-

脑干海绵状血管瘤可怕吗 脑干海绵状血管瘤是比较可怕的,如果引发脑干出血,可能会...

2023-03-23 15:06:03

-

左基底节区海绵状血管瘤是一种少见的神经外科疾病,主要发生在左基底节区,表现为血...

2023-10-27 15:07:13

-

脑内海绵状血管瘤是一种常见的脑血管畸形,可导致突发症状。本文将介绍海绵状血管瘤...

2024-05-02 11:26:30

-

脑部海绵状血管瘤怎么治较好? 颅内海绵状血管瘤患者无症状病变时,应选择保守治疗...

2022-10-12 17:15:30

-

脑海绵状血管瘤能否根治?是有可能治愈的。脑海绵状血管瘤(CM)是一种血管异常病变...

2023-12-12 10:38:43

-

脑干海绵状血管瘤是一种少见但危险的颅内疾病,存在着许多治疗挑战。由于脑干是神经...

2024-03-07 13:48:07

-

脑血管瘤动脉夹层是一种严重的神经系统疾病,通常影响到脑部血管的结构和功能。动脉...

2025-01-08 11:33:43

-

血管瘤和脑膜瘤是两种不同类型的脑肿瘤,它们在手术难度方面有一些不同之处。以下将...

2024-01-23 16:21:42

-

脑海绵状血管瘤可以泡脚吗? 一般情况下,脑海绵状血管瘤是一种先天性脑血管畸形,...

2023-04-03 14:23:52

-

颅内海绵状血管瘤遗传吗严重吗?颅内海绵状血管瘤是一种少见且复杂的血管异常疾病,...

2023-08-10 16:12:22

-

颅内海绵状血管瘤的诊断首先需要进行临床检查和神经影像学检查。临床检查包括对病人...

2023-06-19 17:24:44

-

脑部海绵状血管瘤病因是什么?治疗方法有哪些?脑部海绵状血管瘤是指由异常扩张的脑...

2023-09-04 14:53:48

400-029-0925

400-029-0925